Las calles comerciales de España entran en el club de las vías más selectas del mundo con la llegada de firmas internacionales que clonan sus tiendas, cada vez más enormes.

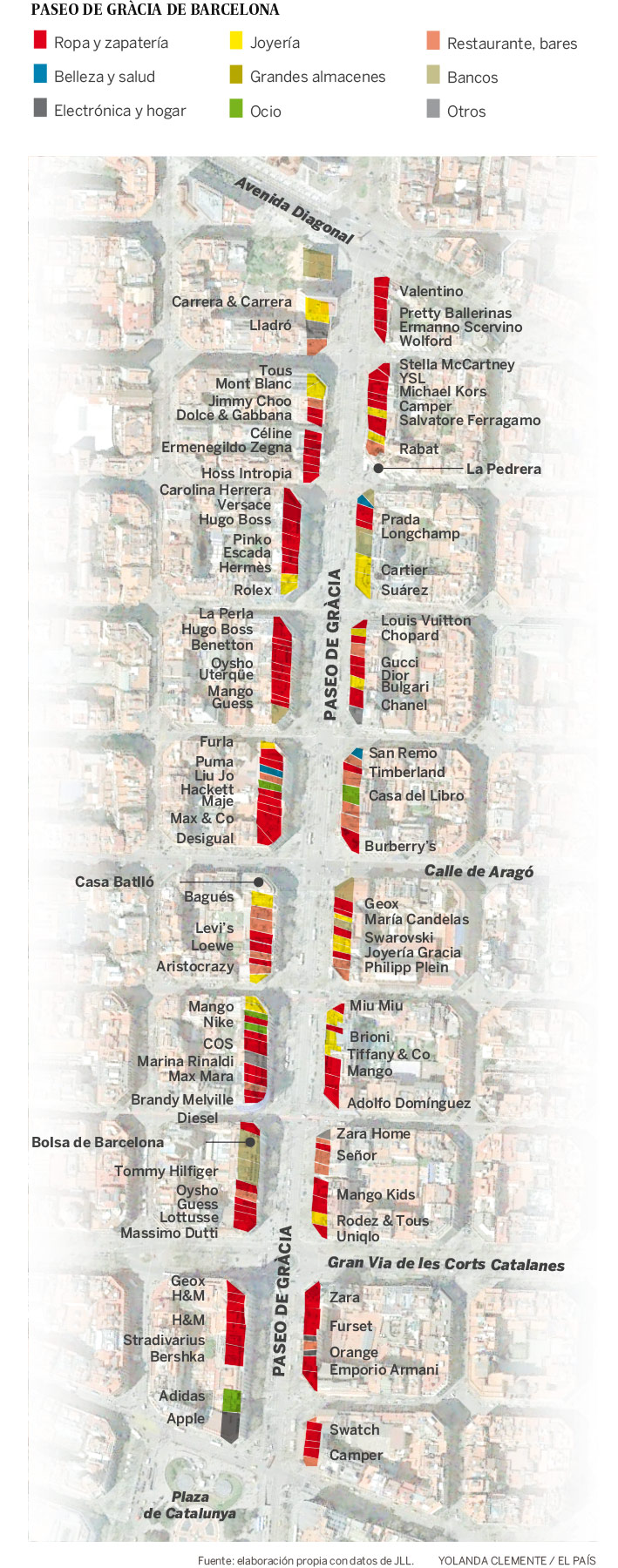

Cualquiera que pasee por las calles comerciales más importantes de Madrid o Barcelona, las llamadas high street, como Gran Vía, Serrano, Preciados, Ortega y Gasset, Portal de l’Àngel o el paseo de Gràcia, puede tener la sensación de que se halla en la Quinta Avenida de Nueva York, en los Campos Elíseos de París o en la londinense Oxford Street, ya que encontrará las mismas firmas, cadenas y franquicias, una tras otra, idénticos escaparates y una oferta casi calcada.

Las calles comerciales de todo el mundo se están convirtiendo en “clones” y sería difícil distinguirlas si no fuera por los monumentos, algo que está sucediendo por una sencilla razón, explica Brynn Evans, especialista de la consultora inmobiliaria Knight Frank: “A las marcas mundiales más potentes les gusta estar unas al lado de otras”. “Cuando los operadores comerciales de nivel buscan desembarcar en un país, quieren los mejores enclaves y tienden a concentrarse”, apoya Sergio Fernandes, director de retail de la consultora JLL, a lo que se une la circunstancia de que en España las vías comerciales son las más turísticas “y es donde hay que estar, por lo que las marcas no contemplan otras alternativas”. Y es que, como reconoce Guillermo Corominas, portavoz de Mango, “la ubicación es crucial. Buscamos que haya mucha gente y, al final, eso hace que todos estemos en enclaves comerciales superpremiun”.

Las calles comerciales de todo el mundo se están convirtiendo en “clones” y sería difícil distinguirlas si no fuera por los monumentos, algo que está sucediendo por una sencilla razón, explica Brynn Evans, especialista de la consultora inmobiliaria Knight Frank: “A las marcas mundiales más potentes les gusta estar unas al lado de otras”. “Cuando los operadores comerciales de nivel buscan desembarcar en un país, quieren los mejores enclaves y tienden a concentrarse”, apoya Sergio Fernandes, director de retail de la consultora JLL, a lo que se une la circunstancia de que en España las vías comerciales son las más turísticas “y es donde hay que estar, por lo que las marcas no contemplan otras alternativas”. Y es que, como reconoce Guillermo Corominas, portavoz de Mango, “la ubicación es crucial. Buscamos que haya mucha gente y, al final, eso hace que todos estemos en enclaves comerciales superpremiun”.

Hay una clave económica más para entender este fenómeno de concentración: el precio de los locales en estos escenarios exclusivos. “Debido a sus altas rentas, pocos operadores pueden permitirse estar en estas vías y, de hecho, los alquileres superprime en Barcelona y Madrid no han hecho más que subir. En los últimos 20 años (1996-2016), el ascenso ha superado el 214% en la capital española y el 251% en la catalana”, subraya Robert Travers, director de calles comerciales de Cushman & Wakefield, que resalta: “La gente está dispuesta a pagar mucho por no sacrificar ubicación, por no irse 20 metros más abajo en una calle”. Tanto que hay marcas que abonan traspasos millonarios, como el millón y medio de euros que se ha llegado a pagar en la Gran Vía.

Al desembarco de esta legión de nuevas firmas internacionales en las calles más selectas –principalmente de moda y complementos, pero también de restauración– ha contribuido el hecho de que hayan quedado libres locales debido a la extinción automática de los contratos de alquiler de rentas antiguas que se produjo el año pasado, cuando finalizó la prórroga que la Ley de Arrendamientos Urbanos (de 1964) daba a los inquilinos con alquileres previos a 1985, lo que ha hecho que los comerciantes se vieran en la obligación de negociar las rentas a precios de mercado o, por el contrario, a abandonar el inmueble.

Lógicamente, la mimetización de las calles españolas no se ha realizado en un día, aunque hoy sea más evidente. Comenzó en los ochenta gracias a la agresiva expansión de firmas españolas de moda como Inditex y Mango, que empezaron a sembrar de locales las principales vías a un ritmo vertiginoso que hizo que no hubiera calle comercial relevante que no tuviera un Mango o un Zara, y después un Pull & Bear, Massimo Dutti, Bershka, Stradivarius, Oysho, Zara Home y Uterqüe. Una estrategia que posteriormente continuaron los grupos extranjeros como la sueca H&M y la irlandesa Primark.

MIMETIZACIÓN.

Tras este primer envite, y en paralelo al éxito fuera de nuestras fronteras de las marcas de moda españolas, han llegado al país numerosos operadores exteriores que querían instalarse en Madrid y Barcelona, animados por las cifras récord de turismo, que han contrarrestado los picos de consumo local. Como hace notar Robert Travers, las positivas cifras turísticas colocan a Madrid y Barcelona en el top ten mundial.

Hilario Alfaro, presidente de Madrid Foro Empresarial y propietario de Alfaro, ha sido testigo de cómo han cambiado las calles comerciales madrileñas, ya que su familia abrió su primer local en la Gran Vía en 1926, una tienda de camisas a medida, cuando el comercio de la capital se limitaba a esta única calle –y no en toda su extensión, sino entre la plaza de Callao y la Red de San Luis–. No existía el prêt-à-porter y la mayoría de los locales eran de tejidos y talleres de sastrería.

Todo cambió con la llegada de los grandes almacenes –SEPU, Galerías Preciados y El Corte Inglés–, que en los años treinta y cuarenta revolucionaron el comercio con su nueva forma de entenderlo “y sus escaleras mecánicas”. Pero fue en la década de los sesenta, con la llegada del turismo, cuando la Gran Vía comienza su auge, mientras a partir de 1975 se sitúa en el mapa comercial el barrio de Salamanca, con su emblemática Serrano, y cuando llegan los ochenta el lujo empieza a ser feudo exclusivo de Ortega y Gasset.

Todo cambió con la llegada de los grandes almacenes –SEPU, Galerías Preciados y El Corte Inglés–, que en los años treinta y cuarenta revolucionaron el comercio con su nueva forma de entenderlo “y sus escaleras mecánicas”. Pero fue en la década de los sesenta, con la llegada del turismo, cuando la Gran Vía comienza su auge, mientras a partir de 1975 se sitúa en el mapa comercial el barrio de Salamanca, con su emblemática Serrano, y cuando llegan los ochenta el lujo empieza a ser feudo exclusivo de Ortega y Gasset.

Guillermo González, director general de la Confederación del Comercio Especializado de Madrid (COCEM), destaca que en el proceso de transformación sufrido por las calles ha tenido un papel relevante su recuperación para los peatones. “El centro hay que dárselo al ciudadano, ya sea turista o residente. Es una tendencia”, apuntando que lo que está ocurriendo demuestra que “si las peatonalizaciones o restricciones al tráfico se hacen de forma inteligente, tienen un impacto positivo en el comercio, a pesar de que en un primer momento los comerciantes sean reacios a estas actuaciones urbanísticas”.

La calle de Preciados no sería una de las más cara de España (con rentas superiores a 3.100 euros por metro cuadrado y mes, según la patronal textil Acotex) de no haber sido peatonalizada en los años setenta, y lo mismo puede decirse de Callao, la Puerta del Sol, Montera, Arenal o Fuencarral, o de la barcelonesa Portal de l’Àngel (con rentas de 3.240 euros por metro). Tampoco Serrano estaría disputando quitarle el distintivo de la milla de oro a Ortega y Gasset (robándole las tiendas de Louis Vuitton y Versace) si no fuera por sus nuevas aceras de 10 metros de anchura.

TIENDAS XL.

Pero no solo las calles se han vuelto gemelas, sino que también las tiendas de las distintas marcas tienden a parecerse como gotas de agua en todo el globo. “La intención es que sean homogéneas en todos los países para crear una imagen de marca congruente”, señala Mango.

LAS PRIMERAS MARCAS

MUNDIALES SE AGRUPAN

EN LAS GRANDES ARTERIAS

DE LAS CIUDADES

¿Y cómo son esas tiendas? Pues grandes, muy grandes, de tamaño XL, ya que la apuesta actual es tener más metros para ubicar en el mismo espacio todas las colecciones y la mayoría de las marcas del grupo, a lo que se une la aparición de las tiendas insignia, de las que son buenos ejemplos la de Apple de Sol, la de Primark en Gran Vía (de 12.444 metros) o la más reciente de Adidas también en el kilómetro cero de Madrid.

Estas supertiendas, a las que se conoce como flagships store o megastores, parten del concepto de convertir la compra en una experiencia para el cliente, ofreciendo servicios adicionales que no se puedan encontrar en un punto de venta normal, y potenciar de paso la compra online, lo que, según reconoce Mango, también ha provocado un aumento de las plantillas de estas macrotiendas.

La trayectoria de esta compañía es un claro ejemplo de lo que ha ocurrido desde que en 1984 abriera su primer comercio en el paseo de Gràcia hasta hoy, que cuenta con 2.238 establecimientos, de los cuales 379 están en España. Corominas explica que entonces era una cadena de locales de 300 metros de media, “donde solo podíamos presentar un tercio de la colección, y eso era frustrante, las colecciones iban creciendo y no cabían. En 2013 decidimos cambiar completamente y pasar a una cadena de tiendas de entre 800 y 1.500 metros”. El periplo de Primark en España ha sido un viaje semejante. Su primera tienda en el Centro Comercial Plenilunio tenía 2.415 metros en 2006. Ahora ha duplicado su tamaño. “Nos gusta que nuestras tiendas tengan 3.716 metros más, queremos ofrecer una gama amplia en un entorno comercial más espacioso”, explica la firma irlandesa.

Por Ana M. Pastor

Tribuna de opinión

Abierto 24 horas

El comercio es un sector íntimamente ligado a la sociedad española. El desarrollo que ha experimentado en los últimos 40 años constituye el mejor escaparate de la sustancial evolución de los consumidores y ciudadanos.

Con la aprobación de la Constitución en 1978 y el inicio de la democracia se produce un paulatino incremento de la capacidad de consumo. Sin embargo, nuestro comercio no estaba preparado, debido a la escasa formación de los comerciantes, la escasa capacidad de gestión empresarial, así como la debilidad de las estructuras financieras. Gracias al desarrollo legislativo, se adoptan las reformas necesarias para modernizarlo y dinamizarlo, tales como el Programa de Reforma y Modernización de las Estructuras Comerciales, que guiaría la política de 1978 a 1996. Se implementa así un proceso clave de mejora, imprescindible para satisfacer la expansión del consumo privado, protagonizado por un consumidor que no siempre veía satisfechos sus deseos de compra en los ochenta.

Con la incorporación de España al embrión de la Unión Europea (CEE), en 1986, se abrió la puerta a un mercado internacional, aparecen nuevas economías de escala y competidores, nuevos productos, nuevas estructuras comerciales, un nuevo entorno que culminará con la globalización. El consumidor continúa su evolución, tanto en sus condiciones sociales y económicas como en sus hábitos. La población española crece y se concentra en núcleos urbanos. Se produce el llamado envejecimiento activo, que, gracias al Estado de bienestar, genera nuevos segmentos de consumidores. Pero uno de los hitos fundamentales en la transformación de los hábitos de consumo fue la incorporación al mercado laboral de la mujer. Este hecho precipitó otros cambios, como las compras menos frecuentes pero con un tique medio mayor o una mayor demanda de equipamiento del hogar; más cantidad de bienes, pero también mayor variedad, forzando la ampliación de surtidos y crecimiento del tamaño medio de los establecimientos. Todo ello daría lugar a la conocida como “cultura de consumo”. Consumo que constituye el factor fundamental de transformación, innovación y desarrollo comercial para España.

La Ley de Ordenación del Comercio Minorista, de 1996, regula aspectos como los requisitos para la instalación de nuevos formatos comerciales, como las grandes superficies; las actividades de promoción de ventas, como las rebajas, y los horarios comerciales, estableciendo la apertura de al menos 8 domingos y festivos al año (serán 10 en 2012) y 72 horas semanales, que serían 90 a partir del año 2000.

EL DEBATE DE LOS HORARIOS

COMERCIALES ES OBSOLETO

EN UN SECTOR QUE

FUNCIONA TODO EL DÍA

Es en los últimos años del siglo XX cuando, de forma recurrente y siempre invocando a las necesidades del consumidor, se abre el fuerte debate sobre los horarios comerciales, relacionándolo con supuestos beneficios sobre el empleo y el consumo en el sector, pero que coincide con la fuerte implantación de las grandes superficies. Hoy día existe información empírica suficiente que contrarresta estas tesis, demostrando que no solo no se genera empleo, sino que en muchas ocasiones no se mejora el existente. Lo mismo ocurre con las ventas, pues no eleva la demanda, sino que se redistribuye la existente a favor de los comercios de mayor tamaño. El paso del tiempo aporta la perspectiva para conocer otra certeza: este debate se abre siempre que se produce una fase de retracción de la demanda.

No parece razonable, por tanto, seguir agitando la bandera de la ampliación de horarios comerciales, máxime con las grandes oportunidades de venta que facilita hoy el comercio electrónico o, mejor, el comercio omnicanal, que ofrece al consumidor una experiencia de compra integrada y única a través de múltiples canales (apps, redes sociales, Internet…). La tecnología nos permite competir en un escenario de igualdad en el que ya no importan los metros de superficie de venta, sino la agilidad para satisfacer al cliente.

Mientras tiene lugar la que será la gran revolución comercial, la omnicanalidad, asistimos a la permanente liza sobre los horarios. Un debate obsoleto que, a la vista de los resultados y de la evolución de los hábitos de consumo, no parece tener mucho sentido. La respuesta no es abrir más horas la tienda física, sino un comercio omnicanal que atienda a los nuevos consumidores las 24 horas del día.

Por Manuel García-Izquierdo, presidente de la Confederación Española de Comercio (CEC).