Las empresas tecnológicas constituyen una moda creciente. Las valoradas en 900 millones de euros han crecido en 2015 como la espuma. La mayoría de los expertos piensa que sólo se producirá un ajuste en sus valoraciones, pero los menos optimistas hablan de burbuja

Consejo de la mitología financiera es que, en caso de dudas ante la existencia de una burbuja financiera, se aplique la prueba del limpiabotas. Su inventor fue Joseph Kennedy quien, poco antes del crash de 1929, vendió todas sus inversiones tras una conversación en la que su limpiabotas hablaba de qué empresas eran las más interesantes para invertir en bolsa. Nada bueno podía pasar en los mercados cuando incluso un limpiabotas estaba invirtiendo en ellos. Esa advertencia le permitió salvaguardar su patrimonio pocos días antes que se produjera el estallido bursátil.

Aplicar este consejo hoy es complicado. Si nos guiamos por la pauta clásica de que una burbuja financiera está alimentada con inversiones masivas del ahorrador medio en bolsa, estamos muy lejos del concepto de burbuja, sobre todo en el mundo startup. “En contra de lo que ocurría en el año 2000, ahora hay empresas tecnológicas con negocios muy potentes y no sólo ideas basadas en muchos usuarios”, comenta Javier Zamora, fundador de InQbarna y profesor del IESE.

Sin duda la más destacada es Apple, que ha conquistado el podio de las empresas más cotizadas del planeta, o Facebook que tras remontar su decepcionante debut bursátil, acumula una revalorización del 166%. Pero en los últimos años las startup cotizadas han sido noticia más por sus disgustos que por sus

alegrías. Como ocurrió con la decepcionante salida a bolsa de King Digital Entertainment, la propietaria de Candy Crush, o ahora con las pérdidas cercanas al 62% de Twitter. “Pero en cualquier caso son comentarios que no están en la calle. No hay un Terra que esté atrayendo los ahorros del inversor minorista. Tampoco invertir en startup es un requisito básico en las carteras profesionales que están mucho más diversificadas”, explica Rafael Hurtado, director de inversiones y profesor de CUNEF.

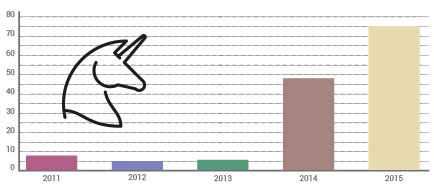

El año 2015 ha sido el de mayor

inversión en ‘startup’ en España,

con 600 millones de euros

RUMORES DE ESTALLIDO

¿Significa eso que podemos descartar un próximo estallido de una burbuja en el mundo de las startup? No exactamente. “En esta ocasión, quienes están perdiendo dinero son los inversores profesionales, no los pequeños ahorradores. Por eso no hay tanto ruido mediático”, asegura Luis Martín Cabiedes, uno de los mayores expertos españoles en el mundo de las startup, reconocido business angel y fundador de Cabiedes & Partners.

Tras el estallido de Lehman Brothers y la inyección masiva de dinero por parte de los bancos centrales, los inversores institucionales están nadando en liquidez. En su búsqueda desesperada por encontrar activos con inversiones atractivas, los grandes fondos de inversión se toparon con la deuda privada de las empresas (bonos de high yield) y también con las startup. En ambos casos, los rumores de burbujas han crecido en el último año.

La aparición de casos de éxito como Facebook y otros unicornicos, startup valoradas por encima de los mil millones de dólares (unos 897 millones de euros), provocó que estos inversores profesionales entraran en un terreno hasta ese momento reservado casi en exclusiva al capital riesgo (ver recuadro en página siguiente). “La llegada de estos inversores turistas provocó una mayor competencia en el mercado y la sobrevaloración de muchas empresas”, explica Martín Cabiedes. Y de todos es sabido que el primer síntoma de burbuja es precisamente un valor desmesurado de los activos financieros.

AJUSTE A LA BAJA

Los unicornicos han crecido como la espuma en 2015. Pero sobre todo han hecho saltar las alarmas de que, tal vez, en la trastienda de las tecnológicas se esté cocinando de nuevo un peligroso cóctel, al ver cómo esas supervaloraciones se desinflaban en posteriores rondas de financiación.

En noviembre, el fondo de inversión Fidelity anunció un ajuste a la baja de la valoración de algunas de sus participadas, entre ellas el unicornio Snapchat. También, Black Rock, la mayor empresa de gestión de activos del mundo, recortó el valor de otros unicornios como Dropbox y Square. Y el pasado 7 de enero, Gilt Groupe, valorada por encima de los mil millones de dólares, era adquirida por Hudson’s Bay por 250 millones de dólares (unos 224,5 millones de euros).

El caso de la Nevera Roja es otro ejemplo de este complicado panorama. Uno de los mayores éxitos del emprendimiento español permitió a sus fundadores José del Barrio e Íñigo Juantegui venderla en febrero de 2015 por 80 millones de euros a la alemana Rocket Internet. Un año después, Rocket la ha revendido a Just Eat en un paquete junto a otras tres empresas de comida a domicilio, por 125 millones de euros. Una depreciación que no ha insuflado precisamente buenas vibraciones en el mundo de las startup.

“Puede haber valoraciones altas, pero hablar de una burbuja de inversión en startup españolas es impensable”, comenta Javier Ulecia, presidente de la patronal de empresas de capital riesgo, Ascri, y socio fundador de Bullnet Capital. Los datos de la asociación que preside indican que 2015 ha sido el año en el que más se ha invertido en startup en España, pero incluso así “estamos hablando de menos de 600 millones de euros. Que en el panorama mundial son las migajas”, asegura.

La española Nevera Roja se vendió

en febrero de 2015 por 80 millones

de euros a la alemana Rocket Internet

Unas migajas que están lejos de llegar a todos. “En los estados más iniciales ocurre todo lo contrario. Falta dinero para apoyar ideas, por eso hay que incentivarlo con iniciativas como FondoICO”, explica José Luis del Rio, consejero delegado de Arcano Capital, entidad que asesora al Instituto de Crédito Oficial en la implantación de su fondo de fondos para estimular el capital riesgo.

VALORACIONES EN DUDA

Pero tanto en Silicon Valley como en España el problema en este momento está en que la duda sobre las valoraciones se ha instalado en los inversores. “Las cifras que se hacen públicas no explican, por ejemplo, en qué condiciones se ha pactado la salida de esos grandes inversores. Y es ahí donde pueden llegar los sustos”, advierte Nico Goulet, socio fundador de la firma de inversión en startup Adara Venture. Esto implica que Uber puede estar valorada en más de 50.000 millones de euros, pero ¿hay algún inversor dispuesto a pagar esa cantidad? O en caso de salir a bolsa, ¿se mantendrían esas valoraciones? “Eso es lo que nadie sabe. Lo que sí sabemos es que el múltiplo de los beneficios por invertir en estos productos ha caído un 30% en el último año y esto es lo que está llevando a todo el mundo a tomar sus precauciones”, señala Goulet.

Y es precisamente en ese proceso de desinversión donde los expertos consultados identifican la mayor debilidad del actual panorama de las startup. “Las empresas de capital riesgo tienen claro que los procesos de inversión son cíclicos, a medio plazo. En España estamos en el principio del ciclo. Muchos

fondos acaban de levantar el dinero y tienen mucho margen para salir de las inversiones. Otra cosa es quiénes necesiten salir en este mismo momento”, analiza Javier Ulecia.

¿Estallido de la burbuja o ajuste de valoraciones? La primera definición tiene detractores y defensores, pero la segunda consigue el consenso generalizado. Pero no sólo las valoraciones están en entredicho en el mundo startup. En un evento organizado por la empesa de software SAGE en septiembre, en Nueva Orleans, también se alertaba sobre el riesgo del emprendimiento en sí mismo. Allí se llegó a asegurar que cada mes se crean en el mundo 3,1 millones de empresas, de las cuales medio millón son estadounidenses.

Cada mes se crean 3,1 millones

de empresas, la mitad, en EEUU

Ned Desmond, jefe de operaciones de TechCrunch ha calificado a Silicon Valley como un gran casino en el que las empresas son las fichas y cuantas más hay para apostar, más posibilidades de ganar, aunque en el camino tengan que quedarse muchas de ellas. “España está a años luz de Silicon Valley. Sería una locura pensar que aquí hay un exceso de empresas. Es más, hay que incentivar el espíritu empresarial”,

dice Javier Zamora, fundador de InQbarna y profesor del IESE.

Los datos de Startup Xplore muestran que en España hay 4.936 startup, además de 534 aceleradoras y 2.783 inversores. Pero no reflejan el negocio que hay en torno al emprendimiento. “Los emprendedores somos carne fresca. En cuanto te identifican, te llueven ofertas, no sólo de inversores, también de empresas auxiliares que te venden practicamente de todo”, dice Óscar Macia, fundador

de la startup Forcemanger.

El múltiplo de los beneficios

por invertir en en estos productos

ha caído un 30% en el último año

Ahora, la burbuja está en los enésimos eventos de networking y los empresarios de éxito se cuelgan el cartel de business angels o montan incubadoras para incentivar la creación de nuevas empresas. Lo mismo que hacen las grandes empresas e incluso los bancos. Y hasta los propios emprendedores

apuestan por ganarse la vida intentado cubrir las necesidades de otros emprendedores. “La mayoría fracasa, se necesita incrementar mucho el volumen de proyectos para que salgan casos de éxito. Por eso, en España hay que seguir incentivando el espíritu emprendedor”, asegura Sofía Benjumea, directora del

Campus Google en Madrid, un espacio para incentivar el emprendimiento.

La clave está en discernir cuánto hay de economía real en ese ecosistema emprendedor y cuánto de castillos en el aire. “Lo que está claro es que hay mucho inversor tonto que va a perder mucho dinero con emprendedores muy listos”, pronostica Cabiedes.

Otras fuentes de sector, que prefieren no ser identificadas, aseguran que hay aceleradoras e incubadoras que en estos momentos pierden dinero, pero que se mantienen “bien por la imagen de los patrocinadores privados que persiguen otros objetivos, que no son ganar dinero, o bien por incentivos públicos”. En cualquier caso, lo que es una realidad es que la incertidumbre se ha vuelto una compañera de las startup.

Por PILAR BLÁZQUEZ

2015, el año de los unicornios

“Bienvenidos al club de los unicornios: aprendiendo de las startup de más de un millón de dólares” (unos 897.700 euros). Este fue el acertado titular con el que Ailee Lee, la inversora de startup fundadora de Cowboy Ventures, dio el 2 de noviembre de 2013 nombre a un fenómeno hasta entonces poco identificado en Silicon Valley: la proliferación de startup valoradas en más de mil millones de dólares (unos 897,7 millones de euros). Los fondos de inversión de alto riesgo apostaron con fuerza por este tipo de compañías y las valoraciones subieron como la espuma desde entonces. En la actualidad, la consultora PitchBook ya identifica 47 unicornios en EEUU y otros 28 en el resto del mundo. “Esto también está algo distorsionado porque se ha adulterado un poco la definición de unicornio. En principio eran las empresas que se vendían por ese precio, pero ahora basta con que los inversores las valoren por encima de los mil millones de dólares, con el riesgo que eso conlleva”, advierte el inversor y fundador de Adara Venture, Nico Goulet.

Tanto han crecido, que en 2015 Ailee Lee acuñó el término decaunicornios para denominar aquellas startup que superaban los 10.000 millones de dólares (unos 8.977 millones de euros).

Diferencias y similitudes entre la burbuja ‘puntocom’ y la situación actual

15 de marzo de 2000: El Nasdaq, la bolsa estadounidense en la que cotizan las empresas tecnológicas, cierra con un máximo histórico de 5.048 puntos. A partir de ahí comienza el pinchazo de la burbuja tecnológica: 2 de marzo 2015, por primera vez desde 2000, el Nasdaq recupera esa inquietante barrera psicológica. ¿Estamos ante una nueva burbuja? “Ni mucho menos. La clave es que ahora se admiten opiniones. En 2000 cualquiera que osase contradecir los beneficios de las puntocom era calificado de loco”, asegura Rafael Hurtado, director de inversiones en una gestora y profesor en CUNEF.

Además, recuerda este experto, “había mucho ‘falso.com’. Sólo con ponerse ese apellido, las acciones subían un 15% en un día”. Ahora, las salidas a bolsa están mucho más trabajadas. Frente a una media de madurez de 5 años en 2000, hoy es complicado debutar en el Nasdaq con menos de 10 años de recorrido. “Tenemos muchas empresas tecnológicas con beneficios, algo que era difícil ver en el 2000, cuando todo eran perspectivas sobre la potencialidad de los proyectos”, asegura Javier Zamora, cofundador de InQbarna y profesor de IESE.

Además, recuerda este experto, “había mucho ‘falso.com’. Sólo con ponerse ese apellido, las acciones subían un 15% en un día”. Ahora, las salidas a bolsa están mucho más trabajadas. Frente a una media de madurez de 5 años en 2000, hoy es complicado debutar en el Nasdaq con menos de 10 años de recorrido. “Tenemos muchas empresas tecnológicas con beneficios, algo que era difícil ver en el 2000, cuando todo eran perspectivas sobre la potencialidad de los proyectos”, asegura Javier Zamora, cofundador de InQbarna y profesor de IESE.

Pero sobre todo, la gran diferencia frente al año 2000 es que las startup de hoy no están en el centro de la vida cotidiana de la gente. No hay masas de ahorradores con su dinero colocado en compañías que son un bluff. Las tecnológicas que han salido a cotizar en los últimos años han sufrido fuertes correcciones. El mercado las está poniendo en su sitio. Si hay sobrevaloraciones, están entre las no cotizadas y afectan a los inversores institucionales.