La última crisis de precios se explica por la voluntad de Arabia Saudí de debilitar a Rusia, Irak y Venezuela

Desde la crisis de 1973, a partir de la cual todo el mundo prestó atención a la OPEP (Organización de Países Exportadores de Petróleo) el petróleo se convirtió no sólo en un factor decisivo para la economía mundial, algo que ya era, sino que pasó a formar parte del conocimiento común de los ciudadanos (lo que se llama un icono social) y, como suele suceder con los iconos, en una excusa para un variado muestrario de decisiones arbitrarias posteriores.

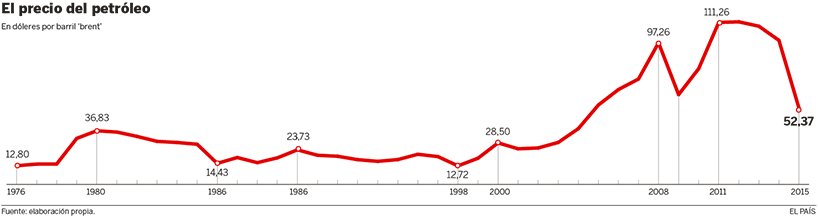

La importancia del petróleo se mide por una tendencia en el largo plazo a subir el precio (no hay que dejarse engañar por la situación actual) debido a la presunción razonable de escasez; desde los años 80, a la aparición de mercados financieros especulativos basados en el crudo; por sus crisis, alcistas o bajistas, que tienen un gran impacto en la economía mundial, ya que se traducen en violentas transferencias de renta desde los países productores a los consumidores (fase bajista) o viceversa (fase alcista). Sin ánimo exhaustivo (hay picos y depresiones de precios circunstanciales) se pueden citar como crisis alcistas las de 1974, 1979, 1981, 1991 y 2007 y a la baja las de 1986, 1998, 2001, 2008 y la actual, iniciada en 2014, que presenta singularidades notables respecto a las anteriores.

Las aproximaciones de mercado, en el caso del petróleo, no lo explican todo. El crudo es una materia prima de interés estratégico, un modismo que oculta el hecho de que, como producto de valor decisivo para el funcionamiento de las estructuras sociales, debe estar rodeado y protegido por poderes políticos y militares que resguarden su producción de injerencias enemigas. El filósofo John Gray lo expresó así: “Ya pueden los economistas ortodoxos parlotear cuanto les plazca sobre los efectos pacificadores de los mercados libres, que los estrategas militares no dejan nunca de asumir como imperativo estratégico el control de acceso a las fuentes de energía”. La invasión de Kuwait en 1993 y las campañas de EE UU en Afganistán e Irak tienen el aroma inconfundible de la protección militar indirecta de un bien estratégico.

En el mismo sentido, aunque desde otro punto de vista, el petróleo es un arma poderosa para debilitar la economía de los países que aparezcan como hostiles o potencialmente competidores. La crisis de los precios aflorada en 2014 no puede entenderse sin la voluntad de Arabia Saudí de debilitar las economías de Rusia, Irán y Venezuela y, de paso, expulsar del mercado a la producción no convencional (fracking).

Este bien de interés geoestratégico

es capaz de hundir economías

Si se examina con cuidado la evolución del mercado en la última década se observa que aparece una sobreproducción por razones tecnológicas (fracking, extracción en aguas profundas, producción abundante en Rusia gracias a la tecnología americana) cuyos efectos son fortalecer las economías de países No OPEP y presionar los precios a la baja. Su hundimiento requería la regulación automática de la producción (para eso está el cartel), pero los saudíes, dominantes en la organización, han preferido mantener los precios bajos, reducir la inversión en producción no convencional y situar al borde del colapso a Venezuela o Rusia. Al fin y al cabo, disponen de reservas para soportar dos años de estrangulamiento sin pestañear.

INTENCIONES. La geoestrategia implica al final un juicio de intenciones, que puede ser injusto. En el supuesto de que no quiera hacerse evidente la hostilidad y competencia de fondo (Ryad contra Moscú y Teherán, también en pugna por el predominio en Oriente Medio), la OPEP y Arabia Saudí disponen de una explicación complementaria para justificar su decisión: en 1986 ni Rusia ni Irán  redujeron su producción, pese a que era necesario para sostener el precio golpeado por la brutal caída de la demanda; pero no lo hicieron; en la depresión actual, los saudíes mantienen la producción porque no quieren ser el único país en bajarla.

redujeron su producción, pese a que era necesario para sostener el precio golpeado por la brutal caída de la demanda; pero no lo hicieron; en la depresión actual, los saudíes mantienen la producción porque no quieren ser el único país en bajarla.

Si no hay acuerdo con Rusia y los iraníes, no hay recorte. Pero, claro, la hipótesis de que no es posible un acuerdo con Rusia, Irán e Irak forma parte del retablo de verdades a medias que con tanta soltura manejan los analistas de guardia. Si el pacto de producción no fuera realmente posible, el cartel ya no sería útil para controlar los precios.

Al margen del uso del petróleo como arma de destrucción económica, su comportamiento como materia prima sujeta a la presión de compradores y vendedores, ratifica que el crecimiento de la demanda mundial sigue una evolución suavemente decreciente (en realidad, en términos técnicos, lo que se aprecia es una disminución del crecimiento de la demanda) que se explica por la mejora de la eficiencia energética, punteada con algunas depresiones profundas (la citada crisis de 1986) a causa de fenómenos tan significativos como la eclosión de la energía nuclear o la aparición del petróleo de aguas profundas; en la década de los años 80, según algunos cálculos, la demanda de crudo destinada para generar electricidad cayó del 25% de la generación total al 3%.

A partir de la primera década del siglo, las energías renovables han entrado en abierta competición con el petróleo como fuentes de energía final. Hasta ahora, el elevado coste de la inversión inicial (coste de innovación) ha protegido al crudo de perder más mercado; pero las decisiones medioambientales, el compromiso cada vez más acuciante de poner fin a las emisiones de CO2, van a jugar en su contra.

Al mismo tiempo, la oferta es tendencialmente al alza, porque aparecen nuevas tecnologías de extracción y porque las inversiones buscan rentabilizar las fases de precios altos. Los repuntes o caídas de los precios responden a desajustes de oferta y demanda (actualmente existe un exceso de producción de unos 1,5 millones de barriles diarios). Los recursos no convencionales (fracking, aguas profundas) permiten contabilizar más reservas, contabilizadas a precios más altos. Pero estamos ante prospectivas que son pura entelequia.

de los precios responden a desajustes de oferta y demanda (actualmente existe un exceso de producción de unos 1,5 millones de barriles diarios). Los recursos no convencionales (fracking, aguas profundas) permiten contabilizar más reservas, contabilizadas a precios más altos. Pero estamos ante prospectivas que son pura entelequia.

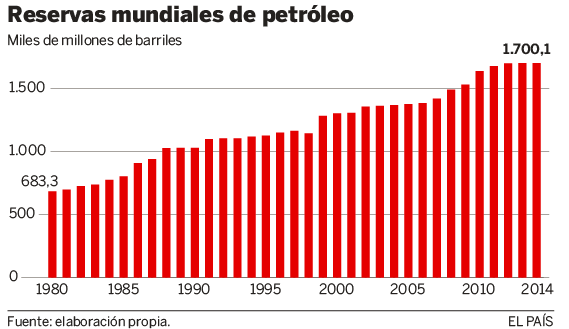

En los 70 se aseguraba que el mundo tenía reservas de crudo para 50 años; 20 años después seguía existiendo crudo para 50 años; hoy, las predicciones (basadas quizá en alineaciones astrales) calculan las reservas en 100 años. El argumento (erróneo) es que el precio es quien marca la disponibilidad de las reservas. El problema es que un mercado no admite precios ilimitadamente altos.

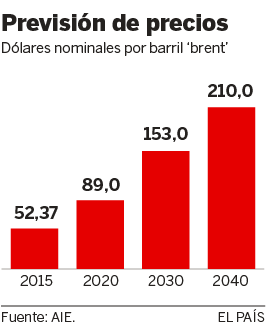

Si se analizan las convulsiones de precios se observa que existe un periodo medio hasta que la cotización del barril se normaliza. Suele superar los 500 días. Aún queda tiempo para que el precio se normalice en los máximos alcanzados en 2014. Los optimistas auguran que en 2016 se llegará a los 60 dólares.