En cuatro décadas, estas entidades han vivido su apogeo y desaparición. Antes de la última crisis y su conversión en bancos tras el rescate tenían 135.000 empleados y 25.000 oficinas, más del doble que ahora.

El mapa financiero de 1976 estaba poblado por 88 cajas de ahorros. Constreñidas a su territorio de origen y con restricciones en su actividad financiera, esas entidades nacidas en el siglo XIX para fomentar el ahorro de los trabajadores apenas podían competir con la banca tradicional. Por poco tiempo. Solo un año después iba a afrontarse la primera transformación del sector con la liberalización inicial de las cajas, que se completaría una década más tarde al darles permiso para salir de su comunidad. Las cajas vivieron a partir de entonces una etapa de expansión sin precedentes que se vio truncada repentinamente por la Gran Crisis.

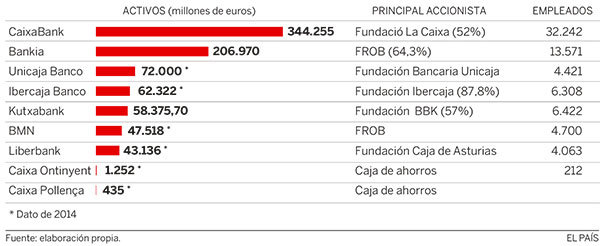

Tras una ronda de fusiones que acabó siendo insuficiente, el rescate de varias entidades, de las 88 cajas que había hace cuatro décadas, hoy solo quedan nueve. El sistema de cajas, tal y como se entendía antes de 2008, ha desaparecido. Solo las entidades de Ontinyent y Pollença conservan esa figura jurídica, mientras que el resto ha bancarizado su negocio y han pasado a estar controlados por fundaciones bancarias. Esta es la evolución del sector en seis hitos temporales.

La factura de las cajas tras el descalabro

supera los 94.000 millones de euros

1977

Primera renovación. Las 88 cajas experimentaron su primera profunda renovación con el decreto al que ya se conocería para siempre por el nombre de su impulsor, el entonces vicepresidente del Gobierno y titular de Economía, Enrique Fuentes Quintana. El que fuera padre de los Pactos de la Moncloa puso la primera pica para que las cajas de ahorros empezaran a poder ser equiparadas con la banca tradicional. El decreto liberalizó su operativa, hasta entonces muy restringida, y se introdujeron nuevos criterios para la elección de los miembros de sus órganos rectores, de modo que éstos dejaban de ser elegidos por cooptación para tener en cuenta los intereses que estaban presentes en las entidades, desde las corporaciones locales a los impositores.

1988

Adiós fronteras. Las fusiones entre cajas no avanzaban tan rápidamente como las de los bancos. En casi tres lustros el número de entidades apenas se redujo en diez, pero su momento estaba a punto de llegar. Fue una ley de 1988 la que permitió que estas entidades financieras pudieran salir de su comunidad autónoma. Hasta entonces, algunas lo habían hecho mediante filiales, como La Caixa con su marca GrupCaixa, o bien a través de la compra de pequeñas entidades o cooperativas de crédito. “Desde el principio, la peculiaridad de las cajas ha sido complicada de explicar a los inversores extranjeros. Y sobre todo el problema de que solo podían crecer a través de las reservas”, explica Jorge Soley, profesor de Dirección Financiera del IESE.

1989

Oleada de fusiones. En verano de 1989 se anunciaba la que hasta entonces era la mayor fusión del sector de la historia. Empezaba la integración de la Caja de Pensiones para la Vejez y de Ahorros de Cataluña y Baleares y la Caja de Ahorros y Monte de Piedad de Barcelona, primera y tercera entidades de ahorro del país. Esa operación, que en la época se conoció como la de la “Supercaixa”, no sería la única. En los años siguientes empezarían a perfilarse los principales grupos de cajas. La boda de las cajas de Bilbao y la Vizcaína darían lugar a la Kutxa; la unión de las entidades de Palencia, León, Valladolid y Zamora permitiría alumbrar Caja España y, en Andalucía, se recibía a Unicaja después de la integración de Málaga, Cádiz, Ronda, Almería y Antequera. En pocos años, quedaba configurado un mapa liderado por La Caixa y Caja Madrid, a las que acompañaban otras como Caixa Catalunya, la CAM, Bancaja, Cajasol o Caja Castilla La Mancha. “Hay un momento en el que las cajas suscitan el recelo del resto del sistema financiero, que es cuando consiguen más de la mitad del ahorro español”, señala Soley.

Bancos controlados por el Estado y fundaciones bancarias:

2000

Cartera de participadas. Las cajas de ahorro acabaron por convertirse en grupos financieros con sus empresas participadas. Caja Madrid tenía, por ejemplo, acciones en Iberia y Mapfre; Caixa Catalunya, en Repsol, Gas Natural o Abertis, y La Caixa incluso acabó sacando sus participaciones industriales a Bolsa en 2007 a través de Criteria. Pero entre las participaciones que tenían estas entidades estaba también presente el ladrillo. En 2000 Caja Madrid y FCC creaban Realia, que en mayo de 2007 lanzaron a Bolsa. No fue la única: La Caixa fue propietaria mayoritaria de Inmobiliaria Colonial, mientras que Bancaja, CAM y Caja Castilla La Mancha estaban en el accionariado de Metrovacesa. Muchas entidades se zafaron de las acciones en inmobiliarias para hacer caja durante el boom. Sin embargo, sí participaron en la financiación de esas operaciones y la compra de terrenos, lo cual acabó pasándoles factura unos cuantos años más tarde.

2003

A lomos de la burbuja. La gran expansión de las cajas se produjo al calor del boom del ladrillo. Es más, la salida de su territorio natural estuvo vinculada con él. La mayoría de entidades se sobrecargó de inmuebles. Primero, en la concesión de créditos, acudiendo a zonas nuevas con ofertas agresivas: financiación por encima del 80% del valor de tasación y con un control de riesgos muy laxo que a veces, como en Caixa Catalunya, dependía del área comercial. “Las cajas no habían cuidado sus ratios de solvencia y traspasaron líneas que nunca deberían haber cruzado. Además, atendían a clientes a los que otras entidades rechazaban sin valorar bien su capacidad de repago”, explica Santiago Simón, profesor de Economía de Esade. Su exposición inmobiliaria no se quedaba ahí: también financiaban a los promotores, compraban inmuebles a través de sus fondos de inversión, e incluso se aliaban con ellos en sociedades para lanzar proyectos. Como resultado, en el pico de la burbuja las cajas habían logrado dar un salto enorme respecto a dos décadas atrás, llegando a emplear a casi 135.000 personas (el 113% más) y a tener más de 25.000 oficinas (el 130% más), según la Confederación Española de Cajas de Ahorros (CECA). Pero a la vez, siete de cada diez créditos de los concedidos entonces estaban vinculados al ladrillo. En los bancos la proporción no llegaba a la mitad.

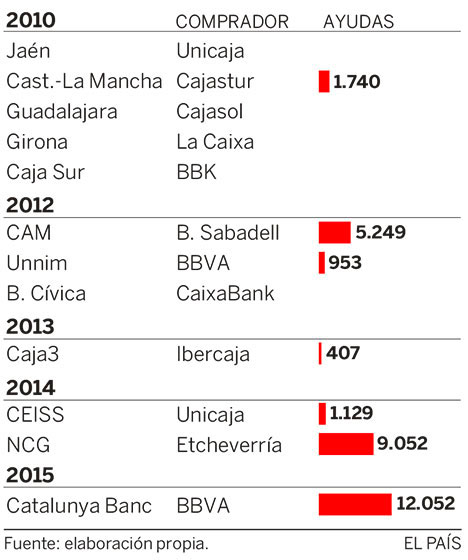

2010

Inyecciones de capital. La recesión que arrancó en 2008 hizo que las cajas de ahorros empezaran a ver cómo se disparaba la morosidad y se deterioraban sus balances a toda velocidad. Sin capacidad para afrontar los ratios de capital requeridos legalmente ni digerir todo el ladrillo que habían engullido, empezó una nueva ronda de fusiones regionales (CatalunyaCaixa o NovaCaixaGalicia), mediante Sistemas Institucionales de Protección –las llamadas fusiones frías impulsadas por el Gobierno– (Bankia, BMN) o bien mediante absorciones por parte de grupos mayores y solventes (Caixa Girona). Sin embargo, las pruebas que se efectuaron a las entidades mostraron que esas uniones no eran suficientes, por lo que el Estado tuvo que inyectar casi 37.000 millones de euros procedentes de fondos comunitarios a Bankia, CatalunyaCaixa y NCG, lo cual supuso su nacionalización, despidos y el traspaso de sus activos al banco malo. Teniendo en cuenta todas las ayudas, créditos y avales públicos, la factura asciende a 94.157 millones de euros, según el Banco de España. De las dos entidades ya privatizadas, CatalunyaCaixa y NCG, el Estado apenas ha recuperado lo inyectado, puesto que han dejado un agujero de 20.000 millones de euros.

Las adquisiciones de cajas:

Por Lluís Pellicer

Quién mandaba ahí

Las cajas de ahorro han tenido un final amargo. Los defensores de esas entidades echan de menos los recursos que destinaban a obra social. En 2008, cuando empezaban las dificultades, dedicaron más de 2.000 millones a evitar la exclusión financiera y a actuaciones sociales y culturales. Hoy prácticamente solo queda el referente de La Caixa, que mantiene un presupuesto de 500 millones de euros a ese fin.

Sin embargo, el rescate de las cajas destapó desmanes y casos de presunta corrupción en las cúpulas de Caja Madrid, Caixa Catalunya, CAM o Caixa Penedès, además de escándalos como el de las participaciones preferentes. “El problema es que en vez de banqueros profesionales se elegían personas públicas con vocación de dirigir la obra social pero sin conocimientos para pilotar una entidad”, sostiene Santiago Simón, de ESADE. La falta de un accionista claro en muchas cajas hizo que algunas se guiaran por criterios políticos, financiando, apunta Simón, obras como aeropuertos fantasma. En otros casos, la carencia de conocimientos del Consejo de Administración hizo que fuera el director general el que llevara las riendas sin apenas dar explicaciones.

Opinión

Rentabilidad, digitalización, reputación

La intensa transformación experimentada por el sector bancario español puede resumirse en tres claves: mayor capitalización (la media en el sector CECA a cierre de 2015 es del 12,86%); mayor consolidación (las cajas de ahorros y bancos creados por éstas han triplicado su tamaño medio desde 2008); y menor capacidad instalada (al reducirse casi un 40% el número de oficinas y más de un 36% el número de empleados). Estos datos ponen de manifiesto la intensa preparación del sistema bancario español de cara al desafío que supone la Unión Bancaria Europea (a diferencia de los sistemas financieros de algunos países de nuestro entorno, que en ningún modo pueden acreditar el esfuerzo de transformación y saneamiento desplegado por el nuestro).

La vieja consigna de crear un mercado bancario único está hoy más cerca que nunca de hacerse realidad. La Unión Monetaria, el intenso proceso armonizador impulsado por la Comisión Europea, la actividad regulatoria de las autoridades europeas de supervisión y, finalmente, la Unión Bancaria han terminado por configurar un marco compartido por todas las entidades financieras europeas que, consecuentemente, afrontan problemas y retos comunes. Siendo éstos muchos, los más destacables se pueden resumir en tres: rentabilidad, digitalización y reputación.

El retorno a niveles de rentabilidad más satisfactorios es el principal reto para el sistema bancario europeo. La actual coyuntura de bajos tipos de interés, sin perspectivas de cambio a corto plazo y unida a una lenta recuperación económica, no conforma el contexto más favorable para el negocio. Por ello, a las recetas habituales sobre contención de costes resulta imprescindible sumar soluciones alternativas. Y en este sentido, comienza a apreciarse un interesante rediseño de la oferta comercial por parte de las entidades financieras, en beneficio de nuevos productos y servicios que permiten alcanzar un mayor nivel de vinculación de los clientes.

Para mejorar sus márgenes,

las entidades darán

más peso a las comisiones

En definitiva, una adecuada diversificación de la oferta, que permita una equivalente diversificación de ingresos, resulta imprescindible para superar esta etapa de dificultad en cuanto a la rentabilidad. Las entidades bancarias tenderán a recomponer el equilibrio entre margen de intereses y comisiones para dar más peso a estas últimas en sus cuentas de resultados.

La transformación digital es otro de los grandes desafíos. Las nuevas tecnologías y el big data plantean oportunidades de estar más cerca de los clientes y ofrecerles un servicio más personal, satisfactorio y rentable. Pero, por encima de todo, la digitalización es la respuesta necesaria a los nuevos hábitos y demandas de los clientes: relación multicanal y máxima exigencia con la calidad del servicio. Aún está por ver el impacto real que va a suponer en la actividad bancaria el proceso de innovación tecnológica. Pero una cosa es bien cierta: que las entidades financieras están llamadas a combinar las herramientas bancarias tradicionales con las digitales.

Sólo así podrá configurarse un modelo bancario competitivo. En esta combinación de canales, tradicionales y digitales, las sucursales subsistirán, pero sólo en la medida en que sepan operar como centros de servicios mejorados, orientados a un asesoramiento de alta calidad para los clientes. Por último, el sector financiero afronta el desafío de recuperar su reputación y prestigio como industria.

Las entidades asociadas a CECA vienen acreditando su contribución a la recuperación económica a través de una sostenida reactivación del crédito nuevo concedido a la economía real, especialmente familias y pymes. Pero también por medio de los más de 700 millones invertidos en 2015 en Obra Social. Una y otra son activos apreciables, con indudable valor social, sobre los que asentar la certeza de que el sistema bancario constituye una pieza clave para el desarrollo económico y la generación de bienestar.