El modelo de comercio ha dado varios vuelcos en los últimos 40 años hasta sufrir un efecto pendular que nos devuelve a los supermercados de proximidad y de descuento.

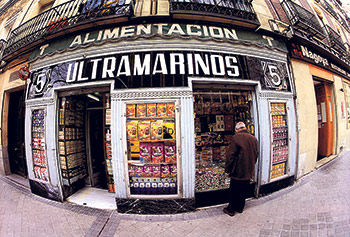

1976

El ama de casa entra, como cada día, al ultramarinos de su barrio y saluda al dueño por su nombre. Su mujer es la que cobra. Si es mediodía, el niño andará por ahí también, con su uniforme del colegio.

2016

Un consumidor o consumidora exigente, que mira la relación calidad-precio, compra, según su conveniencia, en el supermercado de proximidad, en el de descuento, en la carnicería o en la frutería abiertas en menos de tres manzanas a la redonda de su casa. Para urgencias, el colmado, regentado por indios o chinos.

LAS BARRERAS LEGALES Y LAS FAMILIAS MÁS PEQUEÑAS

ACABARON CON LA EGEMONIA DE LA GRAN SUPERFICIE

Lo que ha ocurrido en medio de estas dos fotografías ha sido una auténtica revolución. En la forma de comprar, en los formatos comerciales. En realidad todo comenzó a cambiar antes, en los sesenta, cuando surgen cadenas de pequeños supermercados, centrales de compra en su mayoría, y empieza a fraguar el concepto de autoservicio. Pryca (actual Carrefour) vendría en 1973 y después Continente, “encabezando un rápido desarrollo de los hipermercados, sobre todo franceses”, explica Teresa Serra, directora del área de marketing de IE Business School.

Estas grandes superficies se construyen en la periferia de las ciudades y cambian los hábitos de consumo de las familias, que los fines de semana se van en pleno a hacer la compra, vivida como un momento de ocio.

En los noventa, el híper se estanca y el súper avanza. “En España, el modelo hipermercado tuvo un importante éxito por la novedad, pero más allá de eso no ha logrado seguir creciendo”, apunta Florencio García, director del sector retail de Kantar Worldpanel. Por barreras legales y por el tamaño decreciente de las familias, que no necesitan aprovisionarse de grandes cantidades, según aporta José García, director de The Brattle Group. La crisis le dio la puntilla a la hegemonía de la gran superficie. Coger coche, gastar gasolina, someterse a la tentación de una compra por impulso, insostenible…

MÁS CERCA

Proliferan los supermercados de proximidad. De 300, 400 y de hasta 1.000 y 2.000 metros cuadrados. Y los llamados discounts o tiendas descuento, con precios más bajos. Primero Dia, que abrió su primer establecimiento en 1979, con “una cosa fantástica”, según Serra: “Meter al tendero tradicional de fresco en el fondo del súper”. La enseña “ha ido evolucionando conforme a las necesidades del consumidor; fue un hard discount cuando esa era la demanda, basando su oferta en el precio y descuidando el aspecto; ahora vuelve a potenciar el producto fresco con su formato La Plaza de Dia, moderno y bonito”, dice el analista de Kantar. Lidl arrasó como hard discount, más que bienvenido en lo más crudo de la crisis. Mercadona ha triunfado con su híbrido entre descuento y súper convencional. “Una de las claves de su éxito es la confianza en su marca blanca”, prosigue García.

Mercadona ha subido su cuota de mercado más de un punto en dos años y medio (del 21,4% de enero de 2014 al 23% actual), según Kantar Worldpanel. El grupo Dia ha pasado del 7,6% al 8,8%; Carrefour, del 8,5% al 8,4%; el grupo Eroski, del 6,1% al 5,9%; Lidl, del 3% al 4,1%; grupo Auchan (Alcampo), del 4% al 3,7%. “Las dos primeras enseñas son españolas”, subraya Florencio García, que destaca asimismo la importancia de las cadenas regionales, muy fuertes en su comunidad autónoma. Como Caprabo (hoy de Eroski) en Cataluña o Consum en Valencia. Un informe de 2012 de The Brattle Group para Promarca señalaba que “no se puede descartar la existencia (o aparición en un futuro) de posiciones dominantes a nivel local en ciertas provincias y/o municipios”. Cuatro años después, José García ratifica el aumento de la concentración. Es un proceso “brutal”, según Serra. Solo Mercadona, Dia, Carrefour y Lidl copan cerca del 50% del pastel, agrega.

TODOS LOS FLANCOS

Si en la trastienda el negocio de la distribución está cada vez en menos manos, de cara al público se impone el multiformato. Antes había cadenas de súper, de híper y las independientes. Ahora, buscando huecos de demanda por cubrir, Alcampo tiene Simply; Carrefour, Carrefour Express; El Corte Inglés despliega sus Supercor Express. “Todos los formatos se aproximan unos a otros, se imitan, en una suerte de ósmosis competitiva”, señala Javier Casares, catedrático y director del departamento de Economía Aplicada III en la Universidad Complutense de Madrid. Mercadona imita a las tiendas de descuento; Lidl remoza sus locales e insiste en el producto fresco; Dia remeda una plaza de mercado; Carrefour o Alcampo disponen lineales con platos preparados o ecológicos.

¿Qué ha hecho el tendero de hace 40 años a quien las clientas saludaban por su nombre? “Aparte de cerrar, se ha asociado o metido en una cadena más grande o se ha especializado, por surtido (gourmet, ecológico) o por servicio (subir la compra a casa)”, responde Serra. “Realizamos un tercio de las compras en un canal especialista; en Reino Unido ese porcentaje no llega ni al 10%; en Portugal o Italia ronda el 20%”, compara Florencio García.

Según Carles Torrecilla, profesor de Marketing de ESADE, estamos ante un ejemplo de la ley del péndulo. “Empezamos con un comercio que no cerraba y vendía productos de su huerta; pasamos a los híper, con productos de no se sabía dónde, y volvemos a ese comercio especialista por la vía del delicatessen y lo ecológico”. Sin olvidar que muchos ciudadanos de origen extranjero están regentando colmados de proximidad, gestionados por la familia, en una suerte de vuelta al pasado. Ya representan el 24% de las tiendas tradicionales en España y más del 70% en Madrid, según Nielsen.

“Ha resucitado un formato y por el camino han aparecido 27 más”, concluye Serra. Y lo que nos queda, tercia Torrecillas. “Todavía hemos de ver carritos de venta ambulante, como los food trucks”, comenta. Y la venta por Internet. “Amazon ya ha empezado a montar su supermercado online, ya tiene las rutas organizadas”, avanza.

Principales hitos

Años setenta

SPAR y Végé son las primeras cadenas y las primeras marcas de la distribución.

Llega desde Francia el hipermercado.

Los ochenta y los noventa

Se construye el primer centro comercial (Baricentro).

Aparece el código de barras.

Llega el discount desde Alemania (Lidl), pero Dia rápido se hace más fuerte.

Año 2000

Nuevos canales de compra: Internet, convenience.

Explosión de marcas, de fabricante y de distribución.

Por Elena Sevillano